Польский отчет 2017 года в строительстве Строительный рынок Бум в строительстве в Польше

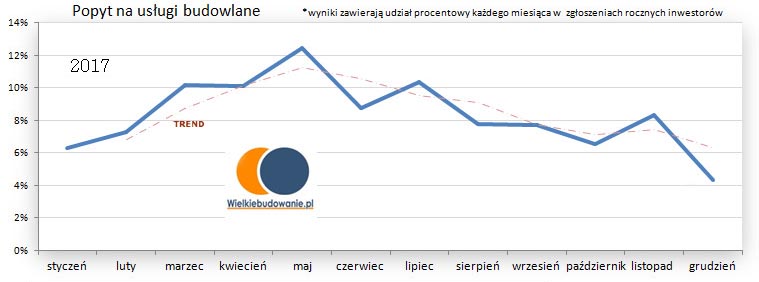

В 2017 году произошел очередной рост экономической ситуации в сфере услуг. К сожалению, только сервис, потому что торговля была не так значительна, как за последние 3 года. Первая половина года удивила всех после слабой второй половины года, потому что весной инвестиционных заказов было так много, что рекорды 2007-2008 годов падали. К сожалению, бум закончился во второй половине года, но он был не таким большим, как в 2016 году. В 2017 году государственные инвестиции и инвестиции в развитие уже преобладали, но частный рынок все еще оставался важным элементом польских инвестиций (около 40%). За улучшением экономической ситуации кадровый кризис в строительных компаниях становился все сильнее и сильнее. Все указывает на то, что улучшения в этом аспекте не будет в ближайшие годы. Нехватка сотрудников вызывает быстро растущие затраты на оплату труда, которые в 2017 году в основном финансировали компании из-за их наценки. 2017 год - лучший год для строительства с 2012 года (ME) и ближе ко времени 2006-08. Новая перспектива ЕС вступает в пиковый период ...

гистограмма

Как мы упоминали в начале, первый и второй кварталы были очень хорошими для сервисного строительства. Инвестиции росли невообразимыми темпами (в мае количество инвестиций напоминало 2008 год), и у компаний все еще была возможность «приобрести» новых сотрудников. В конце мая персонал строительных компаний начал выходить из строя, а безработица приблизилась к нулю. Как будто этого было недостаточно, границы для украинцев в Западной Европе вызвали отток наиболее ценных работников этой национальности из Польши, а также повысили ожидания в отношении заработной платы. Июнь - это момент, когда компании перестают справляться с наценками, потому что каждое повышение цен на рынке услуг «пожирает» рост затрат на рабочую силу. Как будто этого было недостаточно, цены на топливо начинают расти после нескольких лет низких цен. По нашим данным, в 2017 году затраты на оплату труда предшествовали росту цен на услуги в строительстве. Продолжая календарь в ноябре, большая волна государственных инвестиций и инвестиций в развитие подняла экономическую ситуацию до беспрецедентного в это время года, но уже в декабре она упала до уровня предыдущего года. В конце года было меньше всего людей, желающих работать в строительстве, что мы еще не зафиксировали ...

Значительный рост средней экономической ситуации в строительстве вызвал извращение цен на рынке. В 2017 году значительно выросли цены на водопроводно-канализационные и газовые установки, а также на столярные и арматурные работы. Что касается многих GW, рынок, за которым не следят, был ошеломлен и недоверчив. Не говоря уже о срыве инвестиций. В следующем году мы увидим не один ценовой шок на рынке строительных услуг. К сожалению, польским строительным компаниям недостаточно того, что недостаточно, чтобы их исполнительные возможности значительно снизились (меньше сотрудников). Практически с июля до конца года доля компаний, способных начать инвестиции, составляла 30-40% (это никогда не длилось так долго). Такая низкая доступность компаний с частичным совпадением объемов работ в Польше вызывает резкое повышение цен в отдельных отраслях. Но хуже всего то, что в конце 2017 года цены не упали, несмотря на окончание строительного сезона. Или иначе, известное разделение на лето и зиму в строительстве благодаря теплой зиме перестало существовать. И о ценах на услуги: в 2017 году среднегодовой рост цен был вдвое ниже, чем в предыдущие годы. Это произошло в основном из-за низкой базы после обвала инвестиций во второй половине 2016 года. Поэтому, несмотря на то, что цены выросли в первой половине 2017 года, они компенсировали снижение в конце 2016 года. Только в третьем квартале 2017 года разница в цене была заметной. В течение трех кварталов компании работали по ценам, аналогичным предыдущему году, и расходы росли ...

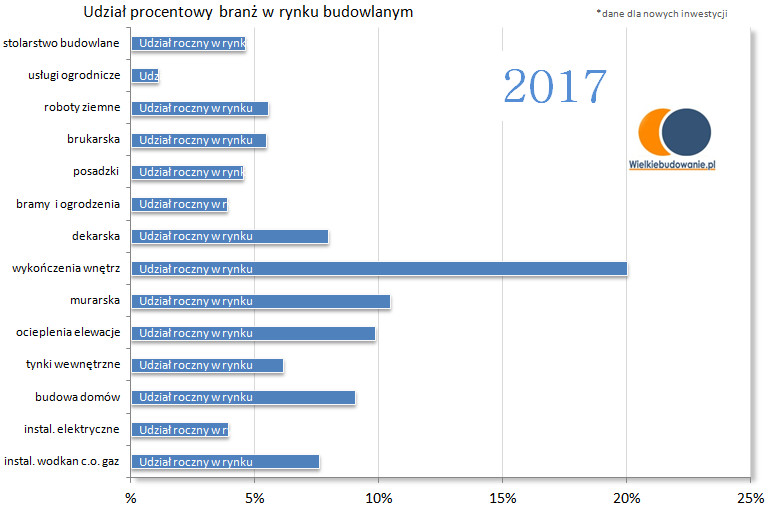

Приведенный выше график показывает, что доля отрасли отделочных работ все еще растет, и в 2017 году на ее долю пришлось 20% инвестиций. Как и в предыдущие годы, на предприятиях по производству армирующей и фасадной теплоизоляции Muszyna приходилось 10% рынка. Компании, которые строят частные дома, также составляют 9% инвестиционного рынка (как и в последние два года). И отрасли: кровельные и сантехнические работы, 7% рынка и штукатурка 6% рынка. Следует отметить, что кровельная и штукатурная промышленность потеряли -1% рынка, но все же удалось значительно повысить цены на свои услуги. Это свидетельствует о низком предложении компаний, работающих в этих отраслях. Сектор ограждения находился в аналогичной ситуации (падение доли рынка на -1%), но здесь цены на услуги упали ...

Цены на строительные услуги

Цены на строительные услуги, как уже упоминалось, росли в основном в первом полугодии, компенсируя снижение после зимнего периода. Реальный рост цен произошел только в третьем квартале года. Среднегодовые цены на услуги выросли на 2,6% в 2017 году против 4,52% в 2016 году. Самыми дорогими были услуги по установке сантехники и газовой арматуры. Цены на штукатурные, кровельные, кладочные и ... малярные работы значительно возросли.

В 2017 году весь рынок труда был полностью открыт. Безработица среди «строителей» практически перестала существовать с апреля, а средняя заработная плата выросла на целых 9,1%. Конечно, строительные компании в своих спекуляциях дают большую стоимость, но на самом деле они платят меньше. Среднегодовая ставка за отработанный час составила 14 злотых нетто, а средняя годовая заработная плата в группах, за которыми следовали наши аналитики, составила 2490 злотых нетто с 8-часовым рабочим днем ...

К сожалению, в 2017 году компаниям не удалось повысить эффективность своей работы, и чистая маржа была на -1,7% ниже, чем в предыдущем году. По нашим данным, они составили 26,9%. Строительные компании почти непрерывно работали в течение всего года, что позволило им заработать много инвестиций. Более низкие показатели рентабельности в расчете на одного занятого работника обусловлены, в основном, скачками затрат на оплату труда и низкими ценами на услуги, особенно в первой половине года. Наибольшее падение маржи произошло в апреле и ноябре, когда затраты на рабочую силу быстро росли. Были, однако, отрасли, где была зафиксирована высокая маржа, даже 35-50%. Это отрасли: сантехника, газ, штукатурка или земляные работы. Это абсолютный руководитель самых прибыльных отраслей. Этого нельзя сказать об индустрии фехтования, где, по нашим данным, на конец года маржа не превышала даже 10%.

Операционные расходы

Затраты на строительство для компаний росли почти в течение всего 2017 года. В среднем за час работы одного работника он составил 24,23 злотых нетто и был выше по сравнению с предыдущим годом на 6,9%. это меньшее увеличение затрат, чем в 2016 году. Не менее чем за два года затраты растут быстрее, чем цены на рынке, поэтому компаниям приходится искать решения, повышающие эффективность работы. Согласно нашему анализу, вопреки тому, что говорят компании, увеличение затрат в компаниях становится все меньше, хотя и значительным.

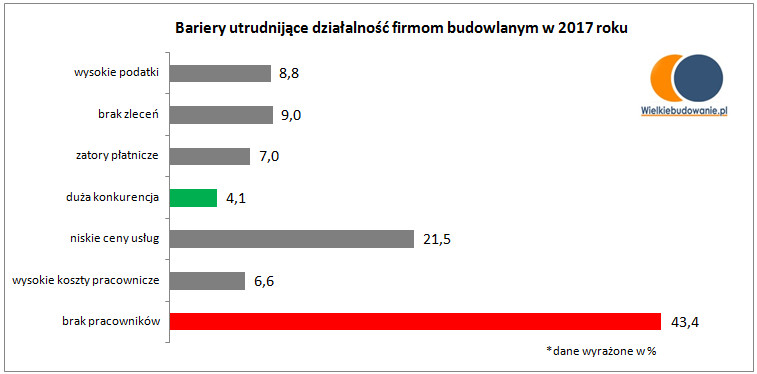

Основными препятствиями, мешающими деятельности строительных компаний в 2017 году, были:

* результаты опроса публикуются в отдельные месяцы

Диаграмма показывает, что нехватка сотрудников у 43% компаний была оценена как наиболее опасный барьер, который мешал их работе (27% год назад). С другой стороны, наименее конкурентоспособные конкуренты (4%) - результат, аналогичный прошлому году. Интересно, что компании были меньше обеспокоены высокими затратами на персонал, чем в прошлом году (снижение на -1,4%). Это подтверждает, что компании ценят растущий заработок сотрудников, так как есть трудности с их получением. Однако угроза слишком высоких налогов увеличилась (+ 1,8%). Интересно, что во время предыдущих правительств ПО и PSL этот элемент был важен, после выборов он упал до незначительных значений, и теперь он снова растет ...

Торговля в строительстве

Строительная торговля была гораздо менее успешной в 2017 году. И хотя снижение не было резким, количество клиентов, посещающих ведущие строительные сети, было самым низким за 3 года. Похоже, что пиковое значение спада в частном строительстве постепенно снижается (в супермаркетах строительные сети в основном являются индивидуальными потребителями). Данные настолько тревожные, что почти каждый месяц 2017 клиентов было меньше, чем в предыдущие годы. Пик количества клиентов в строительных сетях был в апреле - мае, августе и ноябре. Для индивидуальных клиентов важными отделами были: установка - сантехника, сад, коммунальное хозяйство и, в меньшей степени, электричество и освещение ...

Прогнозы на 2018 год

Как мы упоминали в начале этого сборника, строительство в 2018 году войдет в пиковый период новой перспективы ЕС (это точно). Реализация публичных тендеров такого масштаба создаст большую долю субподрядных строительных компаний в этих инвестициях благодаря самым высоким ставкам. Смещение деятельности компаний в сторону крупных инвестиций приведет к сокращению их предложения на частном рынке. В результате это приведет к значительному росту цен на услуги на всем строительном рынке. Мы пишем об этом, потому что при нынешнем сервисном потенциале компаний большая инвестиция, скорее всего, приведет к двузначному росту цен. Еще более вероятно, что затраты на оплату труда будут продолжать расти (увеличение заработков работников будет меньше, чем в 2017 году), и огромный риск (40-50%) исполнительных расходов будет включен в стоимость услуги. 2018 год также может стать годом медленного сокращения частных инвестиций - хотя строительство новых домов все еще впечатляет. Более слабые результаты в строительной отрасли в 2017 году и завершение таких программ, как «Квартира для молодых», несомненно, определят снижение доли рынка менее обеспеченных инвесторов. С другой стороны, пропагандистская программа «Мешканье Плюс» принимает определенную форму. В долгосрочной перспективе продолжение «контролируемого» удешевления строительства может опрокинуть рынок недвижимости (такие опасения существуют). На рынке труда вышеупомянутые экономические аспекты приведут к почти нулевой безработице в 2018 году. Уже в 2017 году роковую нехватку кадров разместила не одна компания, а в 2018 году будет еще хуже. И даже если рост зарплат будет выше, он не достигнет такого потолка, как в западных странах. Поэтому не будет магнит для сотрудников из Украины, которые были в Польше до открытия для них Шенгенской зоны. Строительный рынок будет еще более сложным и нервным, но он сможет зарабатывать, как никогда раньше, с респектабельными, надежными и хорошо позиционированными компаниями.

_____________________________________________________

Похожие

Электрический скарификатор / сравнение 2019 »Все модели в сравнении и сравнение... в сравнении Лучшие электро-скарификаторы 2019 года Все, что вам нужно знать о нашем сравнении электро-скарификатора